- Умный справочник

- Обществознание

- 2.15 Налоги. Принципы налогообложения в Российской Федерации. Функции налогов. Виды налогов. Налоговая система Российской Федерации. Налогово-бюджетная (фискальная) политика государства

2.15 Налоги. Принципы налогообложения в Российской Федерации. Функции налогов. Виды налогов. Налоговая система Российской Федерации. Налогово-бюджетная (фискальная) политика государства

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги являются главным источником доходов для государства и позволяют финансировать различные социальные программы, оборону, здравоохранение, образование и инфраструктуру. Они также являются инструментом регулирования экономики и стимулирования развития определенных отраслей.

Принципы налогообложения – это правила и принципы, которые определяют, каким образом государство взимает налоги с граждан и организаций.

Налоговый кодекс РФ охватывают такие аспекты, как:

- принцип законности предполагает, что уплата налогов должна основываться на действующем законодательстве;

- принцип единства налоговой системы РФ гарантирует недопустимость установления налогов и сборов, которые нарушают единое экономическое пространство РФ, прямо или косвенно ограничивают свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств;

- принцип определенности налогообложения подразумевает, что акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы, страховые взносы), когда и в каком порядке он должен платить. Это помогает избежать неправомерной интерпретации правил и создает условия для равномерного применения налогового законодательства;

- принцип экономического основания налога закрепляет связь налога с результатами экономической деятельности в виде прибыли предприятия, заработной платы или имущества. Обладание этим экономическим результатом и порождает налоговую обязанность;

- принцип справедливости предполагает всеобщность налогообложения – каждое физическое или юридическое лицо обязано уплачивать налоги, если оно признано плательщиком по нему.

Стоит о том, что уплата налогов – это конституционная обязанность человека и гражданина. Наши налоги – это работа школ и больниц, дороги, музеи и правопорядок.

Функции налогов:

- Фискальная функция. Налоги являются основным источником доходов для государства, позволяя ему финансировать свои расходы на важные социальные программы, инфраструктуру, оборону и другие нужды.

- Регулятивная функция. Различные виды налогов позволяют влиять на экономическую активность, способствуют стимулированию или ограничению определенных секторов экономики. Например, налоги на имущество или налоги на землю могут регулировать использование этих ресурсов и воздействовать на развитие сельского хозяйства или застройку городов.

- Распределительная (социальная) функция. Государство, взимая налоги с экономически активной части населения перераспределяет их в пользу экономически незащищенных слоев населения, сглаживая, тем самым, экономическое неравенство в обществе.

- Контрольная функция. Государство использует налоговую систему для контроля за финансовой деятельностью налогоплательщиков, чтобы предотвратить уклонение от уплаты налогов, а также вносить своевременные изменения в налоговую политику.

Виды налогов

Налоговая классификация может различаться в разных странах в зависимости от характеристик налоговой системы. Одна из классификаций устанавливает деление налогов по способу взимания на прямые и косвенные.

- Прямые налоги – это платежи, которые взимаются непосредственно с доходов или имущества физических или юридических лиц. Они включают в себя налог на доходы физических лиц, налог на прибыль организаций, а также налог на имущество.

- Косвенные налоги – это платежи, устанавливаемые в виде надбавки к цене товара. К ним мы можем отнести налог на добавленную стоимость, акцизы и таможенные пошлины.

Но это не единственная классификация. Налоговые системы стран могут быть прогрессивными, регрессивными и пропорциональными.

- Прогрессивная система устанавливает, что чем выше доход гражданина или компании, тем выше процент налога, который они должны уплатить. Таким образом, люди с более высоким доходом будут платить больше налогов, чем те, у кого доход ниже.

- Регрессивная система применяет подход к сбору налогов, при котором ставки налога растут, когда доходы уменьшаются. Т.е., более высокая доля доходов взимается у групп с низкими доходами, в то время как более высокие доходы несут меньшую долю налогов.

- В пропорциональной системе налогообложения ставка налога остается постоянной независимо от дохода налогоплательщика. Это означает, что все граждане платят налог в одинаковом процентном отношении к своему доходу.

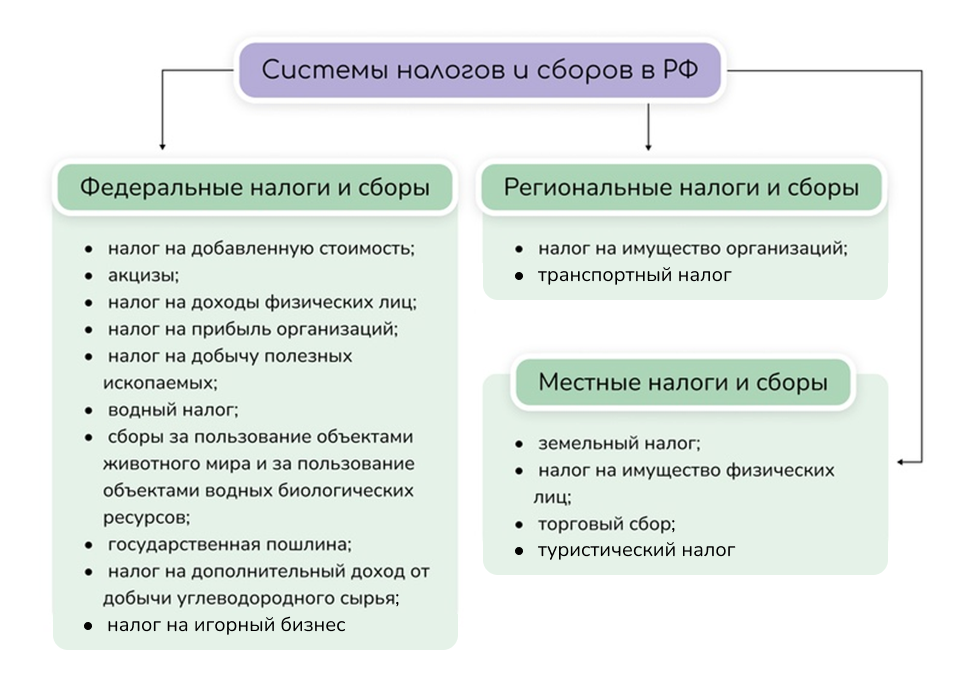

Налоговая система Российской Федерации

Говоря о системе налогообложения в Российской Федерации, мы можем выделить федеральные, региональные и местные налоги.

С 1 января 2025 года в силу вступили масштабные изменения в Налоговый кодекс РФ, согласно которым устанавливается новая шкала прогрессивного налогообложения:

13% НДФЛ, если доходы до 2,4 млн. рублей в год,

15% НДФЛ, если доходы до 5 млн. рублей в год,

18% НДФЛ, если доходы до 20 млн. рублей в год,

20% НДФЛ на доходы до 50 млн. рублей в год,

22% НДФС, в случае превышения 50 млн. рублей в год

Повышенным налогом облагается сумма превышения дохода.

С января 2026 года в силу вступили масштабные изменения Налогового кодекса РФ.

- По доходам иностранных агентов, полученным с 2026 года, НК РФ устанавливается новая система обложения НДФЛ:

К их доходам (в том числе от продажи имущества) будет применяться ставка 30 %; - Доходы от продажи ценных бумаг, имущества (при владении более пяти лет), при получении наследства и в порядке дарения с 2026 года лишаются освобождения от обложения НДФЛ;

- Таким лицам не будут предоставляться налоговые вычеты по НДФЛ.

Также доходы иностранных агентов (если в течение хотя бы одного дня налогового периода, в котором получен соответствующий доход, есть указанный статус), полученные в виде подарка от физического лица, с 2026 года облагаются НДФЛ вне зависимости от степени родства с дарителем по ставке 30%. Если подарок получен от организации или ИП - облагаются НДФЛ без применения ограничения в размере 4 000 рублей, также по ставке 30%.

Увеличена основная ставка налога на добавленную стоимость с 20% до 22%.

Снижается порог дохода по УСН для освобождения от уплаты НДС с 1 января 2026 года (ранее 60 млн руб.).

- 20 млн руб. в 2026 году

- 15 млн руб. в 2027 году

- 10 млн руб. с 2028 года и далее.

Если доход за 2025 превысил 20 млн руб., то с 2026 уплачивается НДС и т.д.

Лица на УСН, впервые перешедшие с 2026 года и далее на ставки НДС 5 (7) %, в течение четырех кварталов могут отказаться от их применения и перейти на ставку НДС 22% с вычетами до истечения трехлетнего срока.

Фискальная (налогово-бюджетная) политика

Фискальная политика — это набор мер, принимаемых правительством для управления доходами и расходами государства. Она охватывает такие аспекты, как налоговая политика, бюджетное планирование и контроль, а также распределение государственных ресурсов.

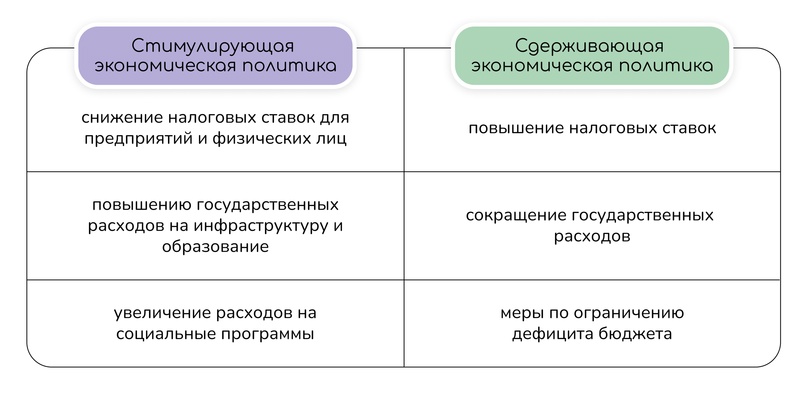

Основной целью фискальной политики является обеспечение стабильности экономики и макроэкономического равновесия. В случае замедления темпов экономики государство проводит стимулирующую политику, а при ее перегреве – сдерживающую.

Правительства используют различные инструменты фискальной политики для достижения этой цели.

Стимулирующая политика приводит к увеличению объема инвестиций, спроса на товары и услуги, а также созданию новых рабочих мест. Сдерживающая экономическая политика, напротив, направлена на регулирование экономических процессов и предотвращение негативных последствий несбалансированного развития.