- Умный справочник

- Обществознание

- 2.10 Финансовый рынок, виды и функции. Финансовые институты. Банки. Банковская система. Центральный банк Российской Федерации: задачи и функции. Денежно-кредитная (монетарная) политика Банка России. Денежная масса

2.10 Финансовый рынок, виды и функции. Финансовые институты. Банки. Банковская система. Центральный банк Российской Федерации: задачи и функции. Денежно-кредитная (монетарная) политика Банка России. Денежная масса

Финансовый рынок, виды и функции

Финансовый рынок представляет собой систему, в рамках которой происходят обмен финансовыми активами, такими как валюта, акции, облигации и другие инструменты.

Финансовый рынок выполняет несколько важных функций. Во-первых, он обеспечивает доступ к финансовым ресурсам для тех, кто нуждается в них. Домашние хозяйства, предприятия и государства могут получить финансирование через различные инструменты, такие как кредиты, выпуск облигаций или привлечение инвестиций.

Во-вторых, финансовый рынок позволяет инвесторам получать доход от своих инвестиций. Инвесторы могут приобретать акции или облигации компаний, с целью получения дивидендов или процентных платежей. Кроме того, финансовый рынок предоставляет возможности для спекуляций и защиты от финансовых рисков через использование производных инструментов.

Также, финансовый рынок выполняет роль ценового показателя экономического состояния. Изменения на финансовом рынке могут отражать настроения и ожидания участников рынка относительно будущего развития экономики. Рост цен акций может сигнализировать о росте доверия и оптимизма, а падение цен может указывать на возможные проблемы и неопределенность.

Наконец, финансовый рынок играет важную роль в развитии и укреплении экономической системы. Правильное функционирование финансового рынка способствует росту экономики и привлечению инвестиций, что в свою очередь создает новые рабочие места и способствует развитию бизнеса.

Субъекты финансового рынка

Субъектами финансового рынка выступают домашние хозяйства, коммерческие организации и государства.

Домашние хозяйства вкладывают свои сбережения в банки и другие финансовые институты, чтобы получить доходы от процентов и инвестиций. Они также являются потребителями финансовых услуг, таких как кредиты и ипотеки, чтобы удовлетворить свои потребности.

Коммерческие организации используют финансовые инструменты, такие как акции и облигации, чтобы привлечь инвестиции и финансировать свою деятельность.

Государства используют финансовые инструменты, такие как государственные облигации, для привлечения инвестиций и финансирования своих проектов. Они также играют роль регулятора финансового рынка, устанавливая правила и законы, чтобы обеспечить его стабильность и защиту интересов участников.

Виды финансовых рынков

Торговля финансовыми инструментами может осуществляться как на биржевом, так и внебиржевом рынках.

Биржевой рынок представляет собой организованную площадку, на которой совершаются покупка и продажа ценных бумаг, товаров, валюты и других активов по заранее установленным правилам и процедурам. Он характеризуется высокой степенью прозрачности и ликвидности. Здесь цены формируются путем столкновения спроса и предложения, а все сделки фиксируются и отслеживаются. Одно из главных преимуществ биржевого рынка заключается в том, что он предоставляет инвесторам возможность получить доступ к широкому спектру активов и инструментов, осуществлять сделки с минимальными рисками и обеспечивать надежное хранение активов.

Внебиржевой рынок, или over-the-counter (OTC), не имеет организованной централизованной площадки и правил, и сделки между участниками происходят децентрализовано. На внебиржевом рынке участвуют банки, брокеры и другие финансовые институты, которые заключают сделки напрямую между собой или с клиентами. Внебиржевой рынок предоставляет большую свободу в выборе активов и условий сделок, но при этом существует риск неисполнения обязательств сторонами. В отличие от биржевого рынка, цены на внебиржевом рынке могут быть менее прозрачными и иметь большую вариативность, поскольку они определяются договоренностью между сторонами.

Какой рынок выбрать - биржевой или внебиржевой, зависит от целей и потребностей инвестора. Биржевой рынок обычно считается более надежным и регулируемым, но может быть ограничен в доступности и гибкости. Внебиржевой рынок может быть более гибким и предоставлять больше возможностей для персонализации сделок, но при этом сопряжен с повышенным риском.

Финансовые институты

Финансовый институт – это учреждение, специализирующееся на предоставлении финансовых услуг и операций.

Функции финансовых институтов

Функции финансовых институтов играют ключевую роль в современной экономике. Они выполняют множество задач, которые способствуют развитию и эффективному функционированию финансовой системы.

Функции финансовых институтов:

- Сбережение финансовых ресурсов. Финансовые институты принимают на хранение средства граждан и компаний, обеспечивая им возможность сохранить их ценность. Это осуществляется через различные депозитные счета и сберегательные программы.

- Посредничество. Привлекая денежные средства в виде вкладов, финансовые институты передают их в виде кредитов тем, кто нуждается в заемных средствах.

- Финансовая трансформация. Финансовые институты могут обеспечить финансирование долгосрочных экономических проектов с помощью краткосрочных займов при условии их периодической пролонгации (закрытие старого кредита и открытие нового).

- Передача риска. Любая финансовая операция обладает риском. Передавая деньги финансовым институтам, мы передаем им и риски, связанные с финансовыми операциями. Например, долг могут не вернуть, но вклад в банке должен быть возвращен, даже если банк по каким-то причинам прекратит свою деятельность (в размене 1,4 млн. рублей).

- Организация валютных операций. Финансовые институты предоставляют услуги по обмену валюты, форекс-торговле и переводам. Это позволяет участникам рынка управлять рисками, связанными с изменениями валютных курсов.

- Содействие ликвидности. Финансовые институты поддерживают стабильность финансовой системы, предоставляя ликвидность в периоды временной нехватки средств. Они выступают как заемщики и кредиторы на межбанковском рынке, а также предоставляют финансовую помощь в экстренных ситуациях.

- Организация операций по изменению организационно-правовых форм компаний. Финансовые институты предоставляют услуги по преобразованию компаний в акционерные общества, слияниям и поглощениям компаний, а также другие операции, которые связаны с изменениями структуры компаний.

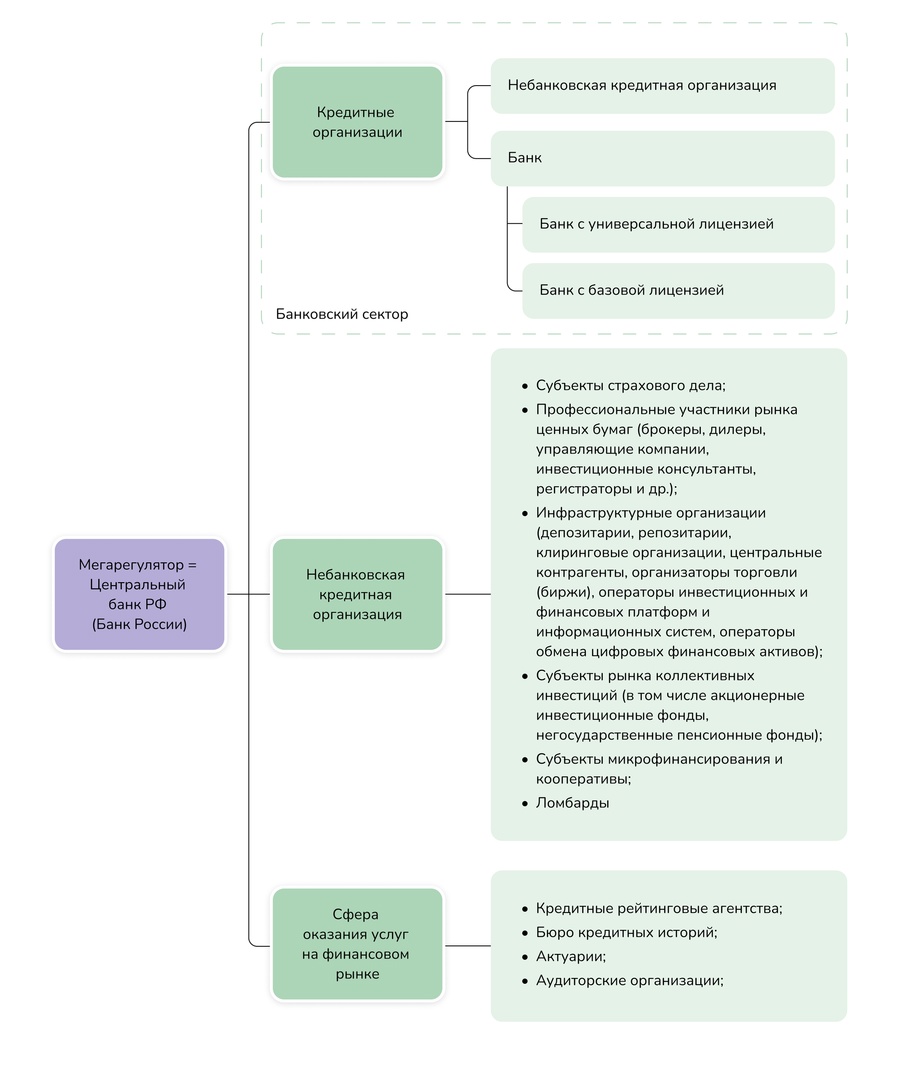

Банки. Банковская система

Банк – это учреждение, предоставляющее финансовые услуги своим клиентам.

Банковская система – это структура, которая включает в себя банки и другие финансовые организации, занимающиеся предоставлением финансовых услуг.

Если мы возьмемся описать банковскую систему Российской Федерации, то в первую очередь мы должны выделить Центральный банк (Банк России), а также кредитные организации, к которым относятся коммерческие банки (все банки, за исключением ЦБ РФ) и небанковские кредитно-финансовые организации, такие как пенсионный фонд, страховые компании, кредитные союзы, ломбарды и т.д.

Центральный банк Российской Федерации: задачи и функции

Цели и задачи ЦБРФ прописаны в Федеральном законе «О Центральном банке Российской Федерации (Банке России)». Одной из главных задач ЦБРФ является контроль за инфляцией. Банк осуществляет монетарную политику, регулируя денежное обращение в стране. ЦБРФ старается достичь стабильной инфляции (4%), что способствует улучшению покупательной способности населения и экономическому развитию страны. Следующей задачей ЦБРФ является обеспечение финансовой стабильности в стране. Центральный банк контролирует деятельность коммерческих банков, чтобы предотвратить мошенничество и неплатежеспособность банков. ЦБРФ внедряет меры, направленные на укрепление банковской системы, включая повышение уровня капитализации банков и введение прозрачности в их деятельности. Кроме того, ЦБРФ занимается регулированием финансовых рынков. Банк определяет правила и условия для проведения операций на финансовых рынках, с целью предотвращения нестабильности и финансовых кризисов. ЦБРФ устанавливает требования к участникам рынков, осуществляет надзор за их деятельностью и принимает действия по снижению системных рисков. Наконец, Центральный Банк Российской Федерации занимается поддержкой экономического развития. Банк предоставляет финансовую поддержку для реализации стратегических проектов и программ государства, содействует развитию финансовой системы и стимулирует инвестиции в национальную экономику.

Функции Банка России:

- эмиссия (выпуск) наличных денег;

- регулирование и контроль деятельности коммерческих банков;

- кредитование коммерческих банков;

- аккумулирование и хранение кассовых резервов коммерческих банков;

- хранение золотовалютного резерва страны;

- предоставление кредитов и выполнение расчетных операций для правительственных органов;

- денежно-кредитное регулирование.

Денежно-кредитная (монетарная) политика Банка России:

- Процентные ставки по операциям Банка России. Банк России устанавливает учетную ставку, по которой он выдает кредиты коммерческим банкам. Уменьшение кредитной ставки ведет к уменьшению стоимости кредитов, что стимулирует предпринимательскую инициативу и увеличивает потребительский спрос. Увеличение учетной ставки ведет к удорожанию кредитов, но стимулирует инвестиции в государственные ценные бумаги.

- Обязательные резервные требования. Банки обязаны хранить определенную долю своих обязательств в виде резервов на счетах в Банке России. Уменьшение резервных требований позволяет обеспечить увеличение кредитов, которые банк способен выдать потребителям или компаниям, нуждающимся в заемных средствах. Увеличение нормы обязательных резервов снижает кредитную активность коммерческих банков.

- Операции на открытом рынке. Банк России может осуществлять покупку или продажу государственных ценных бумаг на рынке, чтобы влиять на денежное предложение и спрос. Продажа ценных бумаг ЦБ РФ позволяет изъять имеющиеся денежные средства в обращении, что позволяет уменьшить инфляционные процессы в экономике страны. Покупка ценных бумаг Банком России позволяет увеличить денежную массу, что и содействует росту инфляции в стране.

- Рефинансирование кредитных организаций. Кроме кредитов, которые ЦБ РФ предоставляет коммерческим банкам по ключевой ставке, существуют и краткосрочные кредиты – внутридневные беспроцентные кредиты и кредиты овернайт, выдаваемые на один рабочий день (учетная ставка + 1%). Увеличение учетной ставки влечет снижение кредитных возможностей коммерческих банков.

- Валютные интервенции. Банк России также осуществляет покупку или продажу иностранной валюты на валютном рынке с целью стабилизации курса рубля. Продажа иностранной валюты укрепляет курс национальной валюты и наоборот.

- Установление ориентиров роста денежной массы. Количество денег в обращении должно изменяться с учетом динамики ВВП, темпов инфляции и скорости обращения денег. На сегодняшний день изменения объемов денежной массы ЦБ РФ осуществляется с целью стабилизации темпов инфляции в пределах 4%.

- Прямые количественные ограничения. Меры, которые может применять Банк России для контроля за деятельностью коммерческих банков, могут быть представлены в виде ограничения на объемы кредитования, на уровень процентных ставок или на другие параметры банковской деятельности.

- Эмиссия облигаций от своего имени. Банк России имеет возможность эмитировать облигации от своего имени. Такие облигации могут быть использованы для привлечения дополнительных средств на финансирование государственного бюджета или на другие цели.

- Другие инструменты, определенные Банком России. Банк России может использовать и другие меры и инструменты для реализации своей денежно-кредитной политики. Они определяются и применяются в соответствии с текущей экономической ситуацией и задачами, поставленными перед Банком России.

Функции коммерческих банков

Если ЦБ РФ взаимодействует в первую очередь с Правительством РФ, коммерческими банками и иными кредитно-финансовыми институтами, то непосредственными потребителями услуг коммерческих банков выступают домохозяйства и предприятия.

Основные функции коммерческих банков:

- открытие банковских счетов;

- предоставление кредитов;

- открытие вкладов и депозитов;

- рассчетно-кассовое обслуживание;

- операции с иностранной валютой и ценными бумагами;

- консультирование и другие услуги.

Прибыль коммерческих банков формируется за счет разницы между процентами по кредитам и вкладам, а также на других банковских услугах.

Денежная масса

Денежная масса – это общая сумма денег в обращении в определенной стране или экономической системе.

Денежная масса включает в себя все виды денежных активов, такие как наличные деньги, депозиты в банках, электронные счета и другие. В более узком смысле, денежная масса может относиться только к наличным деньгам в обращении, то есть бумажным купюрам и монетам, которые находятся в обращении у населения и предприятий. Однако, это довольно узкое определение, так как большая часть денежной массы сегодня существует в электронной форме, в виде банковских депозитов и электронных платежей.

Денежная масса является важным показателем для анализа экономической ситуации в стране. Рост денежной массы может способствовать инфляции, если рост количества денег превышает рост реального ВВП. В таком случае, с увеличением денежной массы возрастает спрос на товары и услуги, а следовательно, и их цены. Поэтому контроль и анализ денежной массы является важным для центральных банков и экономистов при разработке политики и прогнозировании будущих трендов экономического развития.